В съответствие с правилата, предписани в закона за въвеждане на еврото в Република България, започнахме адаптиране на функционалностите на програмата, спазвайки правилата и сроковете, предписани за настройка на онлайн счетоводната ни система.

Всички необходими корекции в счетоводната програма, произтичащи от новия закон, ще бъдат достъпни за потребителите на системата evrofaktura.bg навреме и без допълнителни разходи.

С най-новата версия на програмата и по отношение на адаптирането към новия закон, следните функционалности вече са достъпни за ползване:

- както до сега, фиксираният курс за автоматично превалутиране остава 1.95583 лв. за 1 евро

- двойно обозначаване на цените в документите за продажба

- двойно обозначаване на цените в онлайн каталога

- отпечатване на етикети с двойно обозначаване на цените в лева и евро

- експортиране на ценоразписа на артикулите с автоматично превалутиране на цените в евро

- завеждане на главна книга от 1.1.2026г. в евро

Следните функционалности ще бъдат достъпни в бъдещи версии на програмата:

- преобразуването на началното салдо ще се извърши, като се използва фиксираният обменен курс към 1 януари 2026г. за целите на началното счетоводно салдо

- преобразуване и изчисляване на цените на артикулите в евро

- преобразуване и изчисляване на стойността на дълготрайните активи

- преобразуване и изчисляване на стойностите във всички налични отчети

Каним ви да следите новините, които ще публикуваме на началната страница на програмата и в нашия блог през следващите дни, чрез които ще ви информираме за внедряването на всички останали корекции във функционалността на програмата, съобразно закона.

ПРАКТИЧЕСКО РЪКОВОДСТВО И ОСНОВНА ИНФОРМАЦИЯ ЗА ВЪВЕЖДАНЕ НА ЕВРОТО В БЪЛГАРИЯ

1. ФИКСИРАН ВАЛУТЕН КУРС

Съгласно Закона за въвеждане на еврото в Република България официалният валутен курс на лева към еврото е неотменимо фиксираният валутен курс на лева към еврото, определен в Регламент на Съвета, приет в съответствие с чл. 140, параграф 3 от Договора за функционирането на Европейския съюз.

Съгласно решение на 48-ото Народно събрание на Република България, прието на 27 октомври 2022г., Република България ще въведе еврото като официална парична единица при запазване на централния курс от 1,95583 лева за 1 евро.

Фиксираният обменен курс се използва от 8 август 2025г. до 31 декември 2025г. за двойното обозначаване на цените, а от 1 януари 2026г. се прилага като фиксиран валутен курс, при който лева се заменя с еврото.

ПРАВИЛО ЗА ПРЕВАЛУТИРАНЕ

Превалутирането от левове в евро се извършва, като стойността в левове се раздели на пълната числова стойност на официалния валутен курс, изразен с шест цифри с всичките пет знака след десетичната запетая. Официалният валутен курс не се закръглява или съкращава при извършването на превалутирането.

Получената сума след превалутиране се закръглява до втория знак след десетичната запетая на базата на третия знак след десетичната запетая в съответствие със следното математическо правило за закръгляване:

когато третият знак след десетичната запетая е по-малък от пет, вторият знак след десетичната запетая остава непроменен.

когато третият знак след десетичната запетая е равен на или по-голям от пет, вторият знак след десетичната запетая се увеличава с една единица.

***Програмата evrofaktura.bg включва фиксиран обменен курс, който ще се използва за автоматично преизчисляване на цени и финансови суми, в съответствие с правилата за преизчисляване и закръгляване.

2. ДВОЙНО ОБОЗНАЧАВАНЕ НА ЦЕНИТЕ НА СТОКИ И УСЛУГИ

Важни дати:

» Начало на двойното обозначаване: 8 август 2025г. (1 месец след Решението)

» Дата на въвеждане на еврото (€-ден): 1 януари 2026г.

» Период на двойно обращение (лев и евро): 1 януари 2026г. – 31 януари 2026г.

» Край на двойното обозначаване: 31 декември 2026г. (12 месеца след въвеждането на еврото)

Съгласно чл. 15, ал. 1 от Закона за въвеждане на еврото в Република България (ЗВЕРБ) двойното обозначаване на цените (от търговците в нефинансовия сектор) се прилага само по отношение на цените на стоки и услуги, които се предлагат на потребители (физически лица). Това означава, че при сделки между юридически лица цените на стоките и услугите не следва да се обозначават двойно, независимо дали става въпрос за сделки между български фирми, или съответно между българска и чуждестранна фирма.

В допълнение към горното, следва се има предвид, че съгласно чл. 15, ал. 3, т. 5 от ЗВЕРБ двойното обозначаване не се прилага за документи по чл. 112, ал. 1 от Закона за данък върху добавената стойност (тези документи включват 1. фактурата; 2. известието към фактура; 3. протоколът). Това означава, че стойностите във фактурите не следва да се обозначават двойно.

За разлика от фактурите във фискалния/системния бон (касовата бележка) общата крайна сума, която се заплаща от потребителя следва да се обозначава двойно – и в левове, и в евро в периода на двойно обозначаване на цените, т.е. около 4 месеца преди датата на въвеждане на еврото и през цялата следваща година.

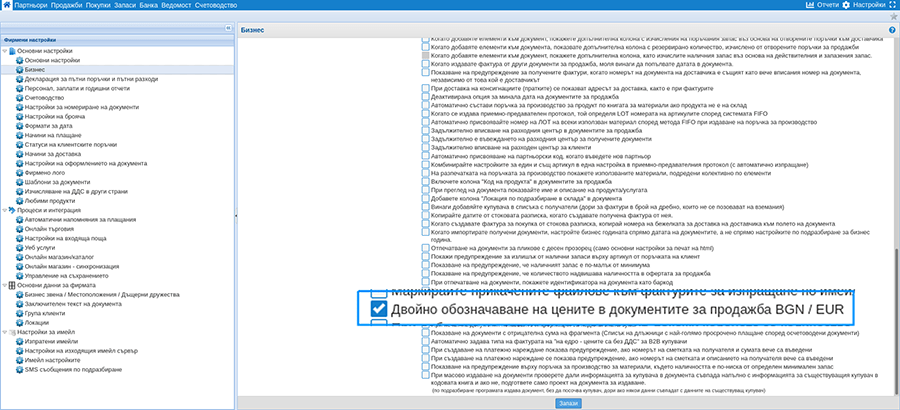

***Програмата evrofaktura.bg поддържа двойно показване на цени при печат на документи за продажби и при печат на етикети с цени. Настройката за отпечатване на документи може да бъде зададена следното меню:

меню Настойки > Фирмени настойки > Бизнес > Допълнителни опции > премахнете маркирането на настойката “Двойно обозначаване на цените в документите за продажба BGN / EUR”.

След като маркирате опцията, не забравяйте да запазите настройките. По същия начин бихте могли и да премахнете двойното обознчаване на цените в документите, като демаркирате опцията и отново запазите настойките.

За автоматично преобразуване се използва фиксиран курс на преобразуване от 1,95583 лева за 1 евро.

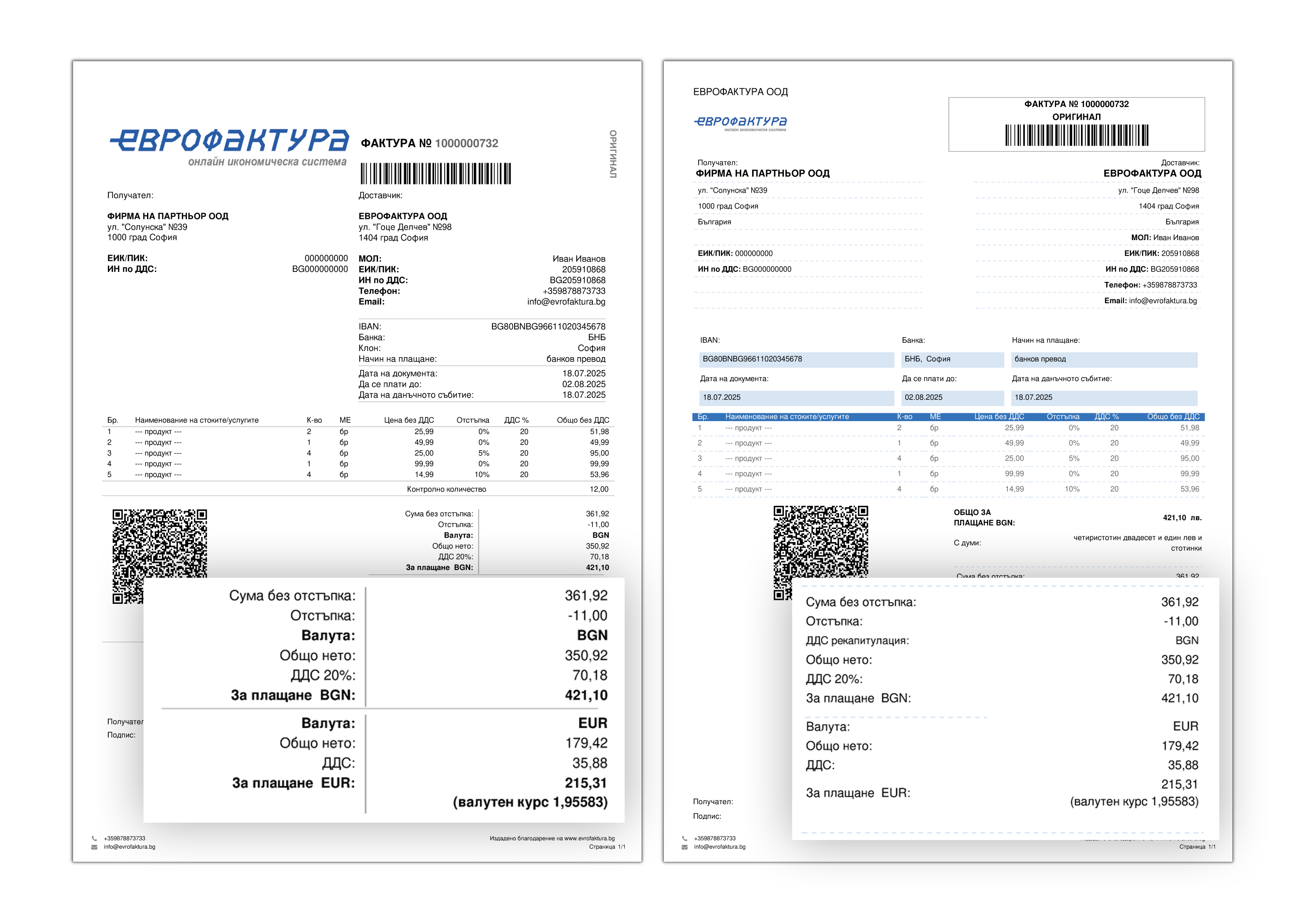

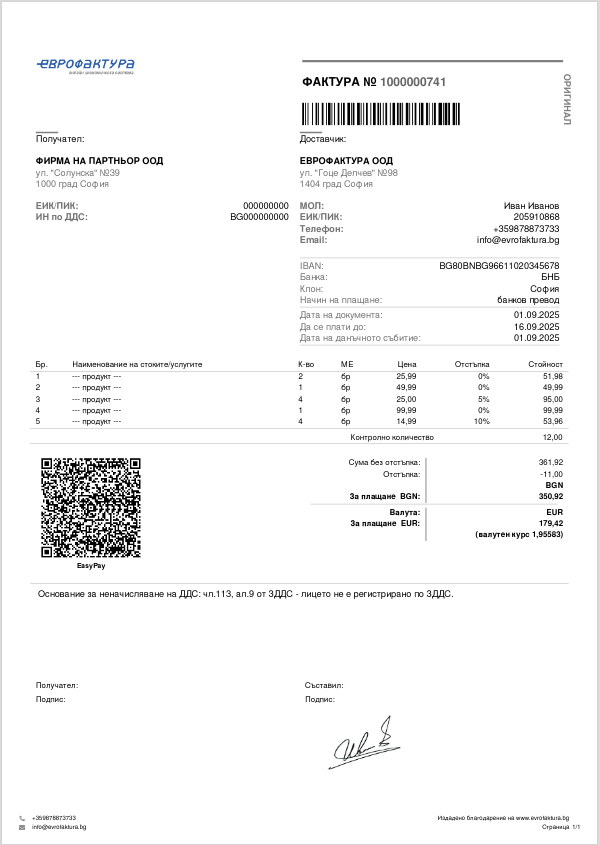

- Двойно показване на цените в документите за продажба

Двойното ценообразуване се активира автоматично във всички документи за продажби при следните условия:

- датата на документа е след 08.07.2025г.

- валутата на документа е в лева

- вида на документа е търговия на дребно

Следните стойности в евро се конвертират и отпечатват на всички документи за продажба, ако използвате един от нашите шаблоните в галерията за печат:

Когато фирмата е регистрирана по ДДС:

И когато фирмата не е регистрирана по ДДС:

Двойното ценообразуване се поддържа и в мобилното приложение за фактуриране.

Потребителска намеса относно двойното ценообразуване е необходима само когато използвате собствени шаблони за печат на документи, издадени в приложението evrofaktura.bg.

Ако използвате свои собствени (индивидуални) шаблони за печат на документи за продажба, моля, имайте предвид, че трябва да допълните шаблоните, като добавите следните маркери (bookmarks):

SecondaryCurrencyEURBGN.

За отпечатване на второстепенната валута като ISO 4217 код: EUR/BGN. В периода от 08.08.2025г. до 01.01.2026г. е евро, а в периода от 01.01.2026г. до 31.12.2026г. е лева.

NetInSecondaryCurrencyEURBGN.

За отпечатване на обща нетна стойност във второстепенната валута. В периода от 08.08.2025г. до 01.01.2026г. е евро, а в периода от 01.01.2026г. до 31.12.2026г. е лева.

VATInSecondaryCurrencyEURBGN.

За отпечатване на общо ДДС във второстепенната валута. В периода от 08.08.2025г. до 01.01.2026г. е евро, а в периода от 01.01.2026г. до 31.12.2026г. е лева.

ToBePaidWithDescriptionEURBGN.

За отпечатване на обща стойност за плащане и фиксиран валутен курс във второстепенната валута. В периода от 08.08.2025г. до 01.01.2026г. е евро, а в периода от 01.01.2026г. до 31.12.2026г. е лева.

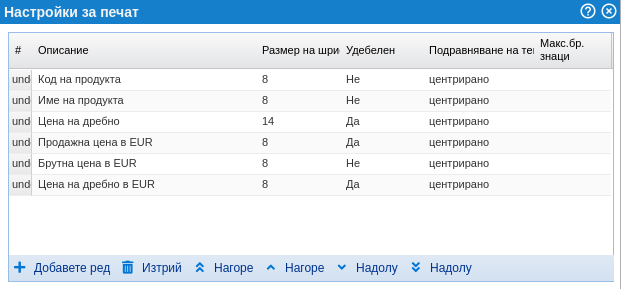

- Двойно обозначаване на етикетите с цени

За двойното обозначаване на етикетите с цени, добавихме следните атрибути: Продажна цена в EUR, Брутна цена в EUR, Цена на дребно в EUR и Фиксиран валутен курс.

Пример за използване на атрибутите по подразбиране за печат на етикети:

Печатът на етикети е достъпен от меню Продажби > Продукти > опция “Още…” > Отпечатване на етикетите с цени.

4. СПРАВКА-ДЕКЛАРАЦИЯ ЗА ДАНЪК ВЪРХУ ДОБАВЕНАТА СТОЙНОСТ

СП за ДДС за декември 2025г., който се подава през януари 2026г. се отпечатва с валута лев.

Във връзка с въздействието на двойното отчитане на валутата в дневниците за покупки и продажби за отчетния период 2025г. и по-рано, данните ще се отчитат в лева, а за отчетния период от 1 януари 2026г. – в евро.

5. ГЛАВНА КНИГА И СЧЕТОВОДНИ САЛДА В ПОСЛЕДНИЯ ДЕН ПРЕДИ ДАТАТА НА ВЪВЕЖДАНЕ НА ЕВРОТО

Програмата evrofaktura.bg позволява задаването на паричната валута за водене на книгите за стопанската година, което отговаря на законовото задължение за водене на счетоводни данни в евро валута от 01.01.2026 г.

Записаните счетоводни данни до 31.12.2025г., трябва да бъдат със стойности в лева. От датата на въвеждане на еврото (1 януари 2026г.) началните салда и всички останали стойности се записват в евро.

Преобразуването на крайното салдо в лева ще се извършва по фиксирания обменен курс на 1 януари 2026 г. за целите на началното счетоводно салдо.

След датата на въвеждане на еврото на 1 януари 2026 г. другите валути ще бъдат превалутирани съгласно средния обменен курс на Българската народна банка.

Всички записани счетоводни данни (включително дълготрайни активи, дребен инвентар, запаси от материали, стоки, продукти и недвижими имоти), предназначени за продажба до 31 декември 2025г., трябва да бъдат посочени в лева, а от 1 януари 2026г. – в евро.

Курсовите разлики на данните, записани в счетоводството, свързани с чуждестранна валута (вземания от чуждестранни клиенти, задължения към чуждестранни доставчици, получени и предоставени заеми или кредити в чуждестранна валута и др.) към 31 декември 2025г., трябва да бъдат изчислени по средния обменен курс на Българската народна банка, в съответствие със законовите разпоредби.

Счетоводните документи (фактури, счетоводни отчети, платежни нареждания и др.) с дата на получаване от 1.1.2026г. нататък се записват в евро, независимо дали съдържат двойни суми.

За допълнителна информация сме на разположение на имейл info@evrofaktura.bg и по телефонен номер 087 887 3733, всеки делничен ден от 8:00 до 16:00 часа.